Milano, 16 dicembre 2022

CIRCOLARE N. 19/2022

TAX CREDIT ENERGIA E GAS – IV° TRIMESTRE

(Art.1 D.L. 144/2022 “Aiuti-ter” e art. 1 D.L. 176/2022 “Aiuti-quater”)

Il DL “Aiuti-quater” prevede l’estensione anche al mese di dicembre 2022, alle medesime condizioni previste per i mesi di ottobre e novembre, dei crediti d’imposta energia e gas, disponendo altresì la proroga al 30 giugno 2023 del termine per l’utilizzo in compensazione dei crediti relativi al terzo e quarto trimestre 2022.

Si ricorda, come riportato nella ns. circolare nr. 16/2022, che il credito sull’energia elettrica sarà pari al 30% della spesa sostenuta se l’impresa è in possesso di contatori con potenza disponibile pari o superiore a 4,5 kWh e il prezzo della componente energetica acquistata è in media aumentato più del 30% per kWh rispetto allo stesso periodo 2019. Mentre il credito per l’acquisto di gas sarà pari al 40% della spesa sostenuta.

Resta ferma l’irrilevanza fiscale e l’inapplicabilità dei limiti alle compensazioni e non risulta necessaria l’apposizione del visto di conformità per importi superiori a 5.000€.

Tali crediti sono cedibili, solo per intero, dalle imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni solo se effettuate a favore di soggetti “vigilati”. I crediti d’imposta sono usufruiti dal cessionario con le stesse modalità con le quali sarebbero stati utilizzati dal soggetto cedente e comunque entro la medesima data del 30 giugno 2023.

Termini della comunicazione da parte del fornitore

Entro il 29 gennaio 2023 le imprese non energivore e non gasivore possono ricevere, su richiesta, la comunicazione dai propri fornitori (se sono gli stessi dal 2019) con i dati relativi al calcolo del credito d’imposta per l’acquisto di energia elettrica e gas relativi ai mesi di ottobre e novembre 2022.

Con riguardo ai crediti relativi al mese di dicembre 2022, la comunicazione andrà invece fornita entro il termine più lungo del 1° marzo 2023.

Il fatto che un utente abbia cambiato fornitore dal 2019 non pregiudica la spettanza del credito d’imposta, laddove ricorrano i presupposti normativamente previsti.

Termini della comunicazione da parte del beneficiario

Entro il 16 marzo 2023, i beneficiari dei crediti d’imposta relativi al terzo trimestre 2022 e relativi ai mesi di ottobre, novembre e dicembre 2022, a pena di decadenza dal diritto alla fruizione del credito non ancora fruito, inviano all’Agenzia delle Entrate un’apposita comunicazione sull’importo del credito maturato nell’esercizio 2022.

Il contenuto e le modalità di presentazione di tale comunicazione saranno definiti con provvedimento dell’Agenzia delle Entrate.

Codici tributo da utilizzare in compensazione nel modello F24

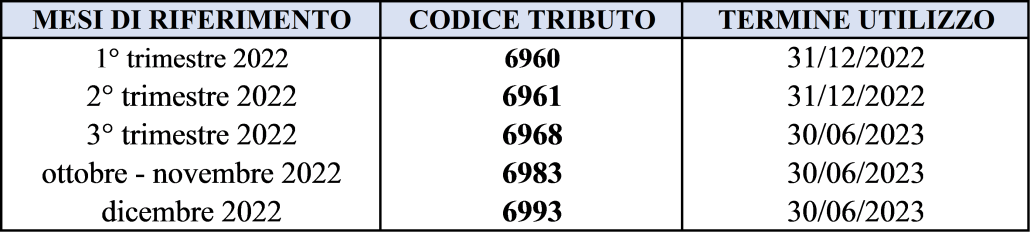

Per le imprese NON ENERGIVORE (con potenza disponibile pari o superiore a 4,5 kW per il 4° trimestre e 16,5 kW per il 2° e 3° trimestre)

Per le imprese NON GASIVORE (con consumo medio di gas naturale inferiore ad 1 GWh/anno)

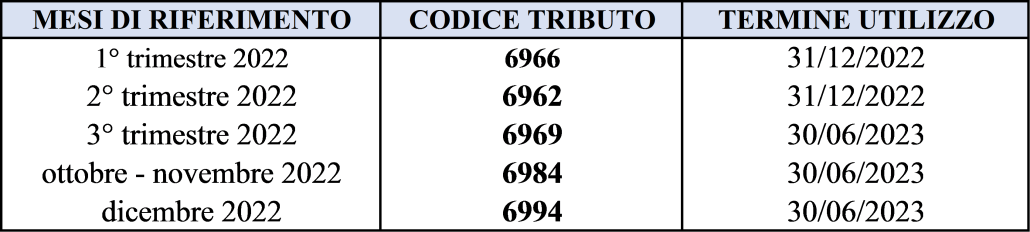

Per le imprese ENERGIVORE (ovvero quelle imprese con forte consumo energetico, pari ad almeno 1 GWh/anno e che rispettano determinati requisiti normativi)

Per le imprese GASIVORE (con consumo medio di gas naturale pari ad almeno 1 GWh/anno)

Nel caso in cui abbiate acquisito dei crediti d’imposta ceduti dal beneficiario originario, per l’utilizzo sono previsti specifici codici.

Lo studio rimane a disposizione

Cordiali saluti

Studio Professionale